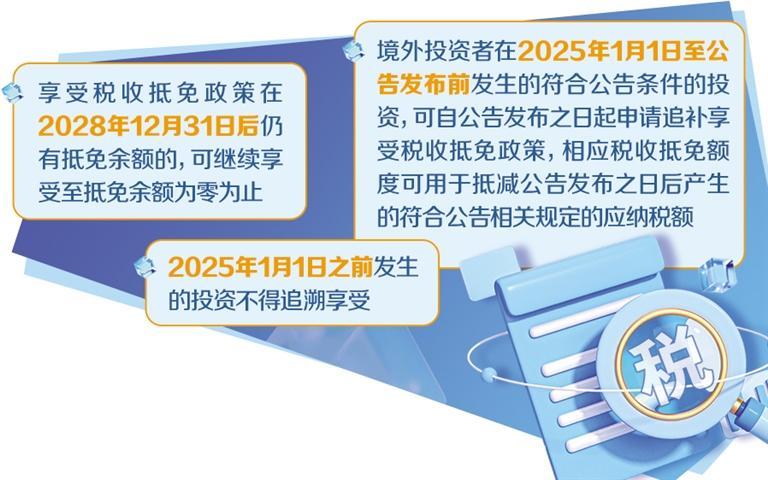

近日,财政部、国家税务总局、商务部联合发布公告,明确境外投资者以分配利润直接投资有关税收优惠政策。根据公告,境外投资者以中国境内居民企业分配的利润,在2025年1月1日至2028年12月31日期间用于境内直接投资符合条件的,可按照投资额的10%抵免境外投资者当年的应纳税额,当年不足抵免的准予向以后结转。

享受该政策需要同时满足相关条件。比如,境外投资者分得的利润属于中国境内居民企业向投资者实际分配的留存收益而形成的股息、红利等权益性投资收益。境外投资者以分得利润进行的境内直接投资,包括境外投资者以分得利润进行的增资、新建、股权收购等权益性投资,但不包括新增、转增、收购上市公司股份(符合条件的战略投资除外)。在境外投资者境内再投资期限内,被投资企业从事的产业属于《鼓励外商投资产业目录》所列的全国鼓励外商投资产业目录。

同时,境外投资者境内再投资需连续持有至少5年(60个月)以上。境外投资者用于境内直接投资的利润以现金形式支付的,相关款项从利润分配企业的账户直接转入被投资企业或股权转让方账户,在直接投资前不得在境内外其他账户周转;境外投资者用于境内直接投资的利润以实物、有价证券等非现金形式支付的,相关资产所有权直接从利润分配企业转入被投资企业或股权转让方,在直接投资前不得由其他企业、个人代为持有或临时持有。

为鼓励外商直接投资,我国持续优化税收优惠政策。此次出台的新政策节省了企业的税收成本,减轻境外投资者持续投资境内相关企业的企业所得税负担,多渠道培养‘耐心资本’,将促进境外投资者加大在中国的投资,实现境外投资者与我国经济发展双赢,也有利于营造更优的税收营商环境,打造“投资中国”的品牌。

权工委融媒信息部副主任

中政营商环境网副总编辑

侯瑞岭整理供稿

2025年7月7日